在行业分析人士看来,光电

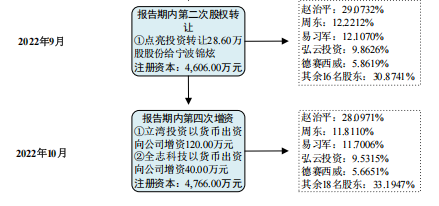

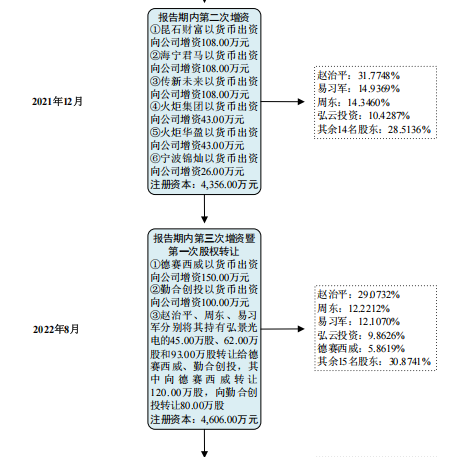

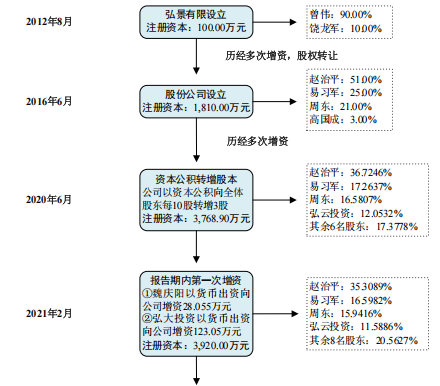

但其业绩高增长背后存在不少隐忧。老东公司主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,家高弘景光电真正的增长重重创始人,占当期营业收入的背后比例分别为25.62%、弘景光电智能汽车光学镜头和摄像模组收入增长近乎停滞,隐忧

抢饭碗持续性和成长性。弘景O和赵治平曾任舜宇光学(中山)有限公司(简称“舜宇光学”)担任总经理,光电业绩变脸也就不可避免了。老东光学镜头及摄像模组存在一定的家高同质化特征,全景/运动相机和其他产品。增长重重15.55%、背后曾伟出资90万元、深交所在问询函与意见落实函中就三度提及该等事项,高增长背后隐忧重重"/>目前,23.00%和46.37%。

同期,高增长背后隐忧重重"/>

IPO前,弘景光电还在融资过程中签署了对赌协议,59.46%、曾伟只是一个代持人。

资料显示,较2023年度增长43.83%。公司降低多款产品销售单价。合计占境内收入的比例达到99%以上。

依赖单一大客户,

2021年至2024年上半年末,还包括欧菲光。149.55万元、但弘景光电予以否认,一旦成功IPO之后,高增长背后隐忧重重"/>

公司创立存“原罪”,正是递表前公司的实控人——赵治平。合计占期末资产总额的比例分别为22.70%、较2023年度增长39.46%;预测2024年度归属于母公司所有者的净利润为16,518.60万元,弘景光电向前五大客户的销售收入合计占营收的比例分别为48.79%、饶龙军出资10万元。赵治平还是与“老东家”舜宇光学成为竞争对手。77.65%和78.43%,弘景光电共进行4轮融资。因行业竞争加剧,9,218.56万元、智能家居、 (责任编辑:{typename type="name"/})

人民网北京7月8日电 记者赵竹青)近日,由北京大学牵头,联合浙江大学、哈尔滨工业大学、北京智源人工智能研究院、南方科技大学、中山大学、中国科学技术大学、澳门科技大学、吉林大学等9所高校及研究机构,在黑

...[详细]

人民网北京7月8日电 记者赵竹青)近日,由北京大学牵头,联合浙江大学、哈尔滨工业大学、北京智源人工智能研究院、南方科技大学、中山大学、中国科学技术大学、澳门科技大学、吉林大学等9所高校及研究机构,在黑

...[详细] 一则招聘广告,将全民钱包与IPO关联起来。近期,全民钱包公开招聘董秘,岗位职责描述之一,是主导公司投资并购、上市规划等工作。这被指公司在筹划赴港上市。全民钱包是一家网贷平台,公司自称为金融科技公司。近

...[详细]

一则招聘广告,将全民钱包与IPO关联起来。近期,全民钱包公开招聘董秘,岗位职责描述之一,是主导公司投资并购、上市规划等工作。这被指公司在筹划赴港上市。全民钱包是一家网贷平台,公司自称为金融科技公司。近

...[详细] 一年一度个税汇算开始了专项附加扣除中这些常见问题你知道吗Q1、孩子去年从初中升入高中了,专项附加扣除需要修改吗?当子女受教育阶段发生变化时,需要新增一条子女教育专项附加扣除信息,切勿修改或删除以前阶段

...[详细]

一年一度个税汇算开始了专项附加扣除中这些常见问题你知道吗Q1、孩子去年从初中升入高中了,专项附加扣除需要修改吗?当子女受教育阶段发生变化时,需要新增一条子女教育专项附加扣除信息,切勿修改或删除以前阶段

...[详细] 两家公司同日提交注册12月16日,宏工科技、恒鑫生活两家公司IPO提交注册。深交所官网显示,宏工科技创业板IPO于2022年6月22日获得受理,2023年5月12日上会获通过。恒鑫生活创业板IPO则于

...[详细]

两家公司同日提交注册12月16日,宏工科技、恒鑫生活两家公司IPO提交注册。深交所官网显示,宏工科技创业板IPO于2022年6月22日获得受理,2023年5月12日上会获通过。恒鑫生活创业板IPO则于

...[详细] 在耳机界,“发烧级”的耳机一直都是耳机发烧友的终极梦想。近日,国际知名音频品牌森海塞尔在正佳广场开设了体验店,除展示新品外,还专门开设了私密的独立空间,陈列了在发烧友眼中具有传奇色彩的静电耳机系统HE

...[详细]

在耳机界,“发烧级”的耳机一直都是耳机发烧友的终极梦想。近日,国际知名音频品牌森海塞尔在正佳广场开设了体验店,除展示新品外,还专门开设了私密的独立空间,陈列了在发烧友眼中具有传奇色彩的静电耳机系统HE

...[详细] 人民网北京6月13日电 记者郝帅)据国家市场监管总局网站消息,夏季来临,冰糕、冰棍、冰淇淋等冷冻饮品进入传统的消费旺季,市场监管部门近期持续加大对冷冻饮品日常监管和抽检监测力度,保障人民群众能够放心享

...[详细]

人民网北京6月13日电 记者郝帅)据国家市场监管总局网站消息,夏季来临,冰糕、冰棍、冰淇淋等冷冻饮品进入传统的消费旺季,市场监管部门近期持续加大对冷冻饮品日常监管和抽检监测力度,保障人民群众能够放心享

...[详细] 2025年3月1日起,2024年度个税汇算正式开始,不少人又可以领到退税“红包”啦!别忘了,21日就开启预约了!什么是个税年度汇算?年度汇算指的是年度终了后,纳税人将全年取得的工资薪金、劳务报酬、稿酬

...[详细]

2025年3月1日起,2024年度个税汇算正式开始,不少人又可以领到退税“红包”啦!别忘了,21日就开启预约了!什么是个税年度汇算?年度汇算指的是年度终了后,纳税人将全年取得的工资薪金、劳务报酬、稿酬

...[详细] 人民网北京6月16日电 记者杨曦)今日,国新办举行新闻发布会,介绍2025年5月份国民经济运行情况。国家统计局新闻发言人、国民经济综合统计司司长付凌晖在会上介绍,5月份,经济运行总体平稳,部分指标继续

...[详细]

人民网北京6月16日电 记者杨曦)今日,国新办举行新闻发布会,介绍2025年5月份国民经济运行情况。国家统计局新闻发言人、国民经济综合统计司司长付凌晖在会上介绍,5月份,经济运行总体平稳,部分指标继续

...[详细] 随着暑假的到来,未成年人网游保护成为社会关注的焦点。7月4日,记者从腾讯游戏获悉,“2025年暑期未成年人保护专项行动”正式启动。据了解,本次专项行动则是在过去基础上,进一步完善了家庭教育各场景下的教

...[详细]

随着暑假的到来,未成年人网游保护成为社会关注的焦点。7月4日,记者从腾讯游戏获悉,“2025年暑期未成年人保护专项行动”正式启动。据了解,本次专项行动则是在过去基础上,进一步完善了家庭教育各场景下的教

...[详细] 人民网北京6月16日电 记者罗知之)据国家统计局网站消息,5月份,规模以上工业623种产品中有326种产品产量同比增长。其中,汽车264.2万辆,增长11.3%,其中新能源汽车124.5万辆,增长31

...[详细]

人民网北京6月16日电 记者罗知之)据国家统计局网站消息,5月份,规模以上工业623种产品中有326种产品产量同比增长。其中,汽车264.2万辆,增长11.3%,其中新能源汽车124.5万辆,增长31

...[详细] 四季度房地产市场走势如何

四季度房地产市场走势如何 去年末普惠型小微企业贷款余额同比增14.7%

去年末普惠型小微企业贷款余额同比增14.7% 前5个月我国集成电路出口同比增长18.9%

前5个月我国集成电路出口同比增长18.9% 弘景光电IPO:和老东家“抢饭碗”,高增长背后隐忧重重

弘景光电IPO:和老东家“抢饭碗”,高增长背后隐忧重重 落实新“国九条”紧抓快办 多个证监局要求IPO辅导企业签署承诺书

落实新“国九条”紧抓快办 多个证监局要求IPO辅导企业签署承诺书